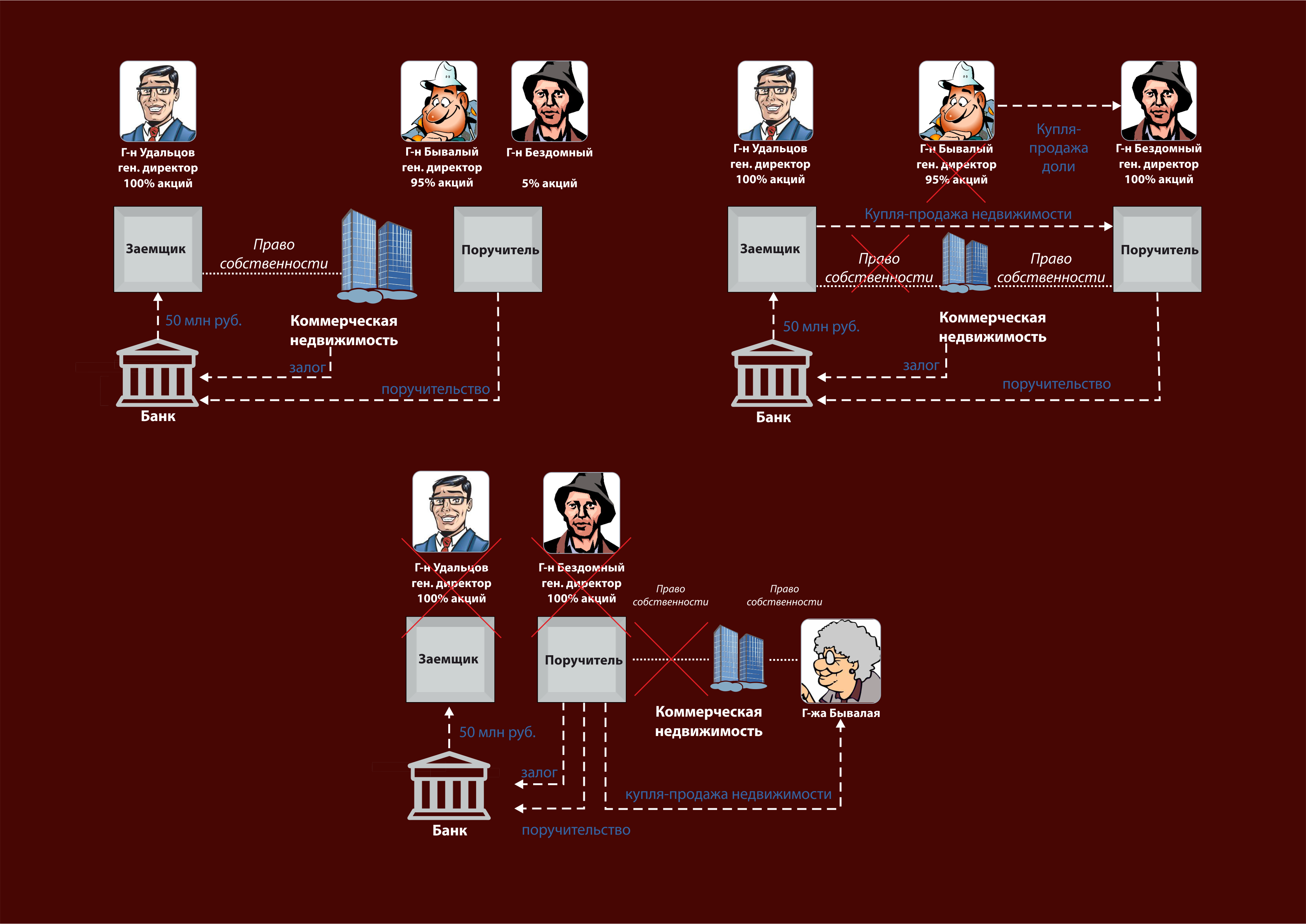

Банк одобрил Заемщику (в лице генерального директора - г-на Удальцова) кредитную линию с лимитом 50 млн руб. и сроком на 36 месяцев на цели пополнения оборотных средств. В качестве обеспечения исполнения обязательств по кредитному договору были предоставлены:

- залог (ипотека) ликвидной коммерческой недвижимости, принадлежащей Заемщику на праве собственности (рыночной стоимостью 100 млн руб., что подтверждено оценкой независимой оценочной компании, аккредитованной Банком);

- поручительство одной из компаний-поставщиков заемщика (далее – «Поручитель») в лице генерального директора и мажоритарного акционера - г-на Бывалого.

Через 3 месяца после выдачи кредита недвижимое имущество, являющееся предметом залога, по согласованию с Банком было продано Заемщиком Поручителю с соответствующим переводом прав и обязанностей по договору ипотеки с Банком.

Кроме того, генеральный директор и мажоритарный акционер Поручителя г-н Бывалый вышел из компании, продав свою долю второму участнику Поручителя – г-ну Бездомному. Через полгода с момента выдачи кредита Заемщик прекратил свою финансово-хозяйственную деятельность и полностью прекратил кредитные платежи, нарушив таким образом условия кредитного договора.

Банк обратился за услугами «Банковский Форензик» с целью выяснения обстоятельств сделки и оценки перспектив взыскания долга.

ШАГ 1

Анализ пакета документов, предоставленных Заемщиком на этапе согласования условий сделок показал, что сотрудники Банка не провели достаточно глубокую проверку благонадежности как Заемщика, так и Поручителя. В частности, было выявлено, что на второго участника Поручителя - г-на Бездомного с долей в 5% - было зарегистрировано более 15 компаний, большая часть которых приостановила свою деятельность или была ликвидирована.

ШАГ 2

Анализ движения денежных средств на расчетном счете Заемщика показал следующее. Заемщик поддерживал обороты расчетного счета в Банке на согласованном уровне, формируя их исключительно за счет внесения наличных средств с их последующим списанием на погашение процентов по кредиту.

Все выданные Банком заемные средства были переведены Заемщиком на закупку оборудования у сторонней компании, принадлежащей г-ну Бездомному.

ШАГ 3

В результате запроса данных из ЕГРП и проведения анализа аффилированности участников сделки было установлено, что коммерческая недвижимость, являющаяся предметом залога, была передана по договору купли-продажи третьему лицу – г-же Бывалой (матери бывшего генерального директора и мажоритарного акционера Поручителя – г-на Бывалого), при этом в ЕГРП не была внесена запись о наличии обременения на имущество.

ШАГ 4

Поиск активов выявил, что в тот же период Заемщик и Поручитель реализовали свои основные средства, а физические лица г-н Удальцов (владелец Заемщика) и г-н Бывалый (бывший владелец Поручителя) приобрели объекты недвижимости за границей.

Результаты расследования подтвердили:

- наличие зарубежных активов у г-на Удальцова и г-на Бывалого;

- факт продажи объекта залога г-же Бывалой без внесения в ЕГРП записи об имеющемся обременении.

Это дало Банку основания инициировать судебный процесс по взысканию долга.

Схема шагов расследования дела о «Халиф на час»

{kind=link}