Г-н Петров – новый собственник страховой компании Zorro – обнаружил в своем кабинете папку, забытую после совещания одним из топ-менеджеров. Исходя из содержавшихся в папке отчетов, можно было предположить, что г-на Петрова намеренно вводили в заблуждение посредством искажения ключевых управленческих показателей компании. В частности, исходя из содержания данных документов стало очевидно, что на протяжении двух лет до момента приобретения им компании Zorro, исполнение утвержденных бюджетных ориентиров происходило только «на бумаге». Г-н Петров обратился за услугами «Страховой форензик» (Insurance Forensic) со следующими целями:

- понять текущую ситуацию в компании (реальный финансовый результат страховой компании Zorro),

- выявить механизмы, используемые для получения и демонстрации «красивых» результатов,

- определить лиц, причастных к выявленным случаям корпоративного мошенничества,

- выработать меры предупреждения и противодействия возникновению подобных мошеннических схем в дальнейшем.

ШАГ 1

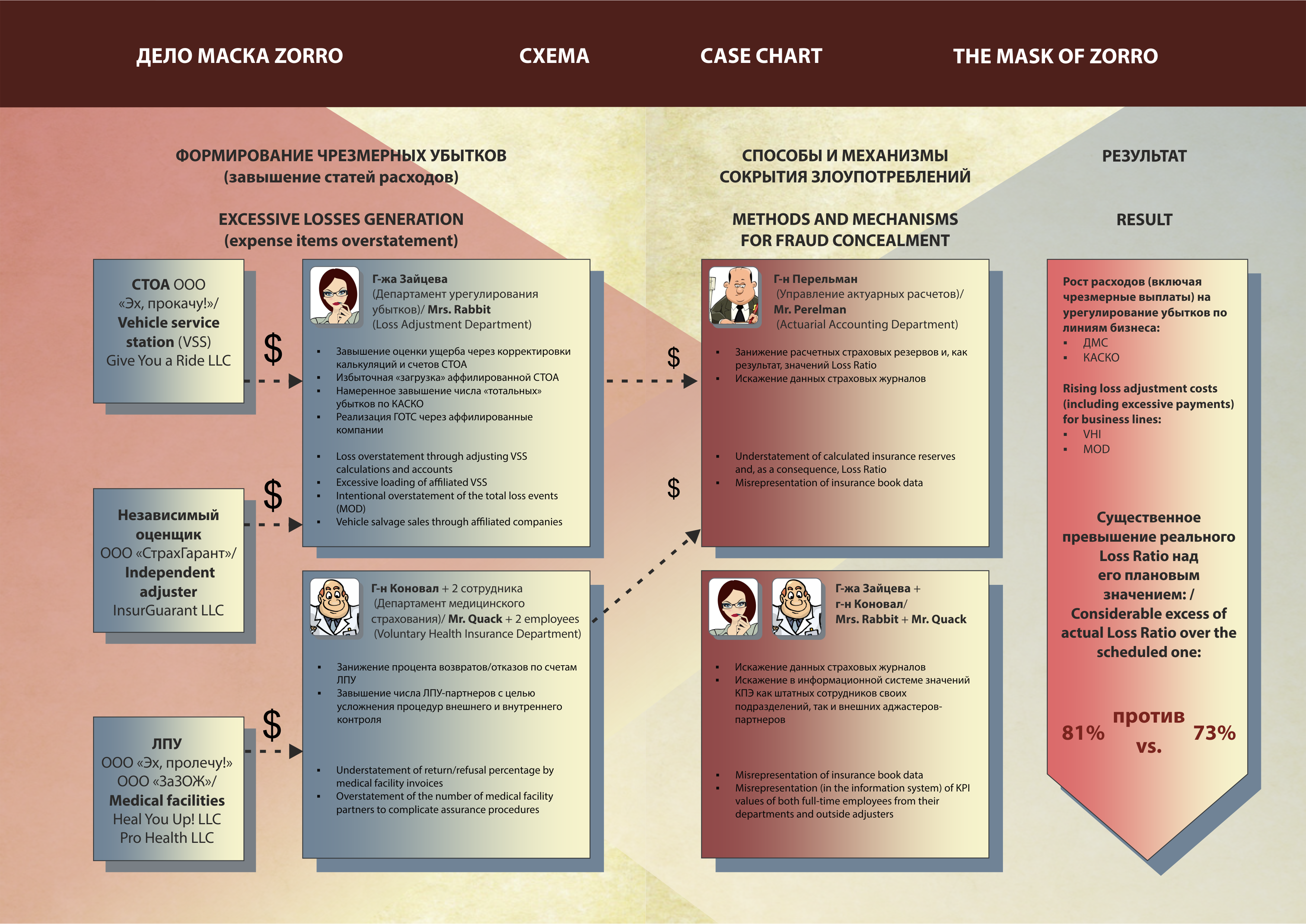

Проверка корректности расчета страховых резервов показала, что Главный актуарий – г-н Перельман – намеренно занижал итоговую величину резервов, как выяснилось в дальнейшем, в сговоре с другими заинтересованными сотрудниками компании (одним из андеррайтеров совместно с руководителем Департамента урегулирования убытков – г-жой Зайцевой), пользуясь для этого следующими способами:

- намеренное применение тех математических методик расчета, которые дают наиболее «оптимистичную» (заниженную) оценку резервов;

- избыточное и необоснованное применение так называемых экспертных оценок, допущений и предположений;

- намеренные искажения данных страховых журналов;

- подмена понятий актуарной (календарной) и андеррайтинговой убыточности;

- намеренное спекулирование эффектом «дробления» значений ключевых расчетных показателей на «до и после» даты приобретения г-ном Петровым компании, используя таким образом факт смены собственника в середине календарного года себе на пользу.

В результате данные манипуляции с расчетом резервов позволяли намеренно занижать значения итогового коэффициента убыточности (Loss Ratio), не выходя за рамки «приемлемых» для руководства (в частности, самого г-на Петрова) значений (не выше 70-73%).

ШАГ 2

Анализ закрытых выплатных дел (Closed File Review) также выявил, что «с подачи» руководителя Департамента урегулирования убытков – г-жи Зайцевой – происходило следующее:

- регулярное искажение журнала убытков и журнала ЗНУ и, как результат, «подгонка» показателей, определяющих эффективность работы сторонних аджастеров, под желаемые показатели (величина средней выплаты по линиям бизнеса, средний срок урегулирования убытка и пр.);

- намеренная задержка «привязки» в информационной системе произошедших убытков к договорам страхования, а также ввода иных данных и, как результат, сохранение возможности выплаты страховых возмещений посредством инкассовых списаний в обход утвержденных процедур;

- искусственное ограничение количества участников аукционов в рамках реализации ГОТС и создание, таким образом, возможностей для победы компаний, аффилированных с сотрудниками страховщика и/или со сторонними аджастерами (например, ООО «Эх, прокачу!», учредителем которого являлся родной брат г-жи Зайцевой).

ШАГ 3

В ходе настройки автоматизированной системы по выявлению убытков с потенциальными элементами мошенничества (FDPS), а также проведения ряда процедур компьютерной криминалистики выяснилось, что в результате отсутствия надлежащего контроля за калькуляций размера ущерба по страховым случаям неоднократно производились необоснованные чрезмерные страховые выплаты. Так, по убыткам ДМС руководитель данного направления – г-н Коновал – пренебрегал требованиями утвержденного порядка экспертизы счетов, выставляемых ЛПУ-партнерами.

При этом, подобные действия происходили в сговоре с двумя сотрудниками, причастность которых была выявлена при проведении сравнительного анализа КПЭ сотрудников Департамента ДМС, а затем подтверждена посредством изучения данных их мобильных устройств. Кроме того, в рамках урегулирования убытков по КАСКО происходило намеренное «дотягивание» величины итогового ущерба до «тотального» случая через сговор г-жи Зайцевой с внешним «уважаемым на рынке» оценщиком «тотальных» убытков – компанией ООО «СтрахГарант».

В результате проведенных мероприятий было выявлено существенное превышение фактического значения коэффициента убыточности (Loss Ratio, в среднем по портфелю) над его утвержденным запланированным значением (81% против максимально допустимых 73%). Кроме того, установление сотрудников, вовлеченных в данные мошеннические действия, позволило инициировать процесс необходимой для прекращения данной «практики» кадровой реструктуризации и пересмотра отношений с «дружественными» контрагентами.

{kind=link}