Процент проблемных банковских активов увеличивается. По данным Объединенного кредитного бюро, в 2015 году объемы плохих долгов (с просрочкой платежей более 90 дней) выросли на 51%–с 736 млн до 1,11 млрд руб. Чтобы вернуть деньги банки проводят специальные расследования– выявляют в кредитном портфеле сделки, которые, несмотря на высокую вероятность их непогашения, остаются до определенного момента «невидимыми» системе внутреннего мониторинга.

Ситуация, описанная в статье, реальная. Имена действующих лиц изменены.

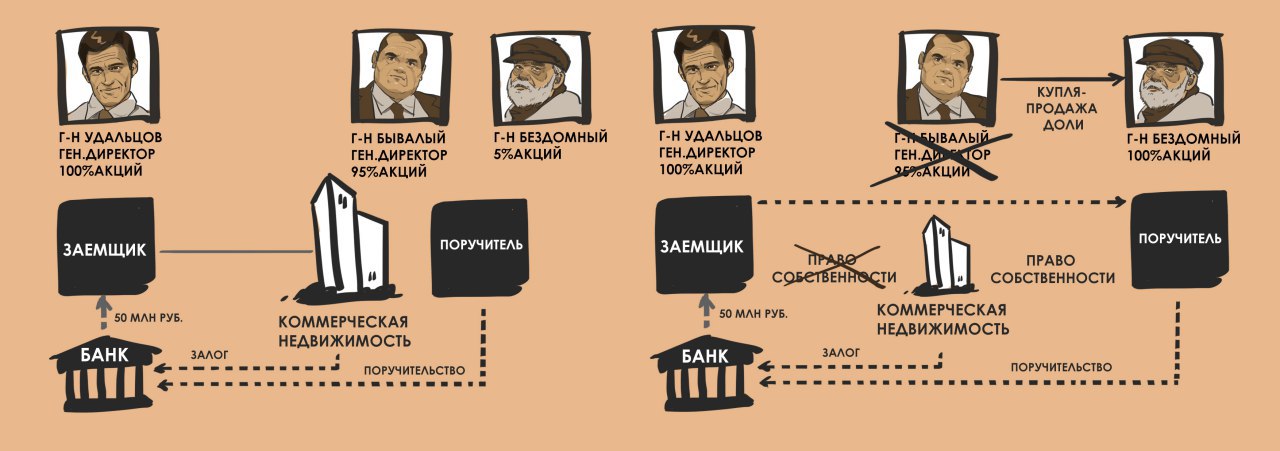

Компания, специализирующаяся на торговле строительными материалами (далее – Заемщик), в лице генерального директора господина Удальцова получила в банке кредитную линию с лимитом 50 млн руб. и сроком погашения 18 месяцев для приобретения товаров. В качестве обеспечения обязательств по кредитному договору господин Удальцов предоставил:

- Залог (ипотека) ликвидной коммерческой недвижимости, принадлежащей Заемщику на праве собственности. Рыночную стоимостью актива в 100 млн руб. подтвердила независимая оценочная компания, аккредитованная банком.

- Поручительство одной из компаний-поставщиков Заемщика (далее – «Поручитель») в лице генерального директора и мажоритарного акционера господина Бывалого.

Через три месяца после выдачи кредита недвижимое имущество, которое является предметом залога, по согласованию с банком Заемщик продал Поручителю с соответствующим переводом прав и обязанностей по договору ипотеки с банком. Кроме того, генеральный директор и мажоритарный акционер Поручителя господин Бывалый вышел из компании, продав свою долю второму участнику Поручителя господину Бездомному (см. Схему 1).

Через полгода с момента выдачи кредита Заемщик прекратил свою финансово-хозяйственную деятельность и полностью перестал платить по кредиту, нарушив, таким образом, условия договора.

Схема 1. Фабула дела.

Банк инициировал расследование с целью:

- выяснить обстоятельства сделки;

- понять причины несвоевременной идентификации проблемной ситуации;

- оценить перспективы взыскания долга.

АНАЛИЗ КРЕДИТНОГО ДОСЬЕ

Комплект анализируемых документов, предусмотренных требованиями банка по формированию кредитного досье, зависит от организационно-правовой формы Заемщика, условий предоставления ему кредита и вида обеспечения сделки. В данном случае в комплект входили:

- учредительные и регистрационные документы участников сделки Заемщика и Поручителя;

- бухгалтерская (финансовая) отчетность Заемщика и Поручителя, включая расшифровки по отдельным счетам и аудиторские заключения;

- протоколы заседаний общих собраний участников Заемщика и Поручителя об одобрении крупных сделок;

- кредитный договор с приложениями;

- договор залога с приложениями;

- договор поручительства с приложениями;

- документы по оценке предмета залога;

- заключения сотрудников кредитного департамента о финансовом состоянии Заемщика и Поручителя;

- заключения службы безопасности и сотрудников залогового отдела банка;

- протоколы соответствующих заседаний кредитного комитета банка;

- документы, относящиеся к проведению кредитного мониторинга.

О том, что такое кредитное досье, и требования к оформлению содержащихся в нем документов в законодательстве не закреплено. Есть лишь достаточно общее описание в отдельных положениях и методических рекомендациях Банка России. Поэтому качество проведения экспертизы до принятия решения о выдаче кредита, равно как и последующий кредитный мониторинг, зависят во многом от:

- детализации соответствующих процедур в банке;

- качества контроля исполнения этих процедур.

Так, анализ документов в кредитном досье рассматриваемого нами банка показал, что на этапе согласования условий сделки сотрудники залогового отдела не провели достаточно глубокую проверку благонадежности, как Заемщика, так и Поручителя. В частности, выяснилось следующее:

- на второго участника Поручителя господина Бездомного с долей в 5% было зарегистрировано более 15 компаний, большая часть которых приостановила свою деятельность или была ликвидирована;

- сотрудники банка не провели проверку кредитной истории Поручителя, которая уже на стадии принятия решения о выдаче кредита могла бы продемонстрировать невозможность участия данного Поручителя в роли гаранта по сделке.

Обвинить своих сотрудников в халатности и, тем более, в мошенничестве, банк не смог, поскольку его процедуры и регламенты по внутреннему контролю были слишком слабо прописаны и недостаточно детализированы.

АНАЛИЗ КАЧЕСТВА КРЕДИТНОГО МОНИТОРИНГА

Цель анализа – определить причины, которые привели к несвоевременной идентификации негативных изменений ключевых параметров сделки (ухудшение финансового положения Заемщика и/или Поручителя, платежной дисциплины, состояния предмета залога и т.п.). Самые распространенные причины:

- несовершенство автоматизированной системы;

- недостаточная формализация и четкость соответствующих процедур;

- халатные действия сотрудников.

В результате анализа движения денежных средств на расчетных счетах Заемщика, открытых в данном банке, выяснилось:

- Заемщик поддерживал обороты расчетного счета в банке на согласованном уровне, формируя их исключительно за счет внесения наличных средств с их последующим списанием на погашение процентов по кредиту.

- Все выданные банком заемные средства Заемщик перевел на закупку оборудования сторонней компании, принадлежащей господину Бездомному.

Кроме того, последние выписки из ЕГРП показали (см. Схему 2):

- коммерческая недвижимость, являющаяся предметом залога, была передана по договору купли-продажи третьему лицу – госпоже Бывалой – матери бывшего генерального директора и мажоритарного акционера Поручителя господина Бывалого;

- в ЕГРП не была внесена запись о наличии обременения на это имущество.

Схема 2. «Вывод» залогового имущества из периметра сделки.

ЗАНАВЕС!

В результате опроса свидетелей стало известно, что господин Удальцов и господин Бывалый в последнее время часто ездили в США. С помощью открытых ресурсов, предоставляющих информацию о владении недвижимостью в данной юрисдикции, выяснилось, что оба, продав свои российские активы, приобрели там объекты недвижимости.

Представители банка обратились в правоохранительные органы, сотрудники которой провели доследственную проверку предоставленной информации и установили причинно-следственную связь вышеописанных событий с кредитной сделкой и фактами приобретения недвижимости за рубежом через восстановление цепочки движения денежных средств по счетам (asset tracing).

Результаты проверки легли в основу для возбуждения уголовного дела по ч.4. ст. 159 (мошенничество) УК РФ. Банк был признан потерпевшим. Дело передали в суд, который вынес обвинительный приговор всем участникам мошеннической схемы. Кроме того, пользуясь правами потерпевшего в рамках гражданского производства в уголовном процессе, банк предъявил подсудимым исковые требования о взыскании с них причиненных убытков. Основанием для этого решения стал обвинительный приговор, который имел силу преюдиции, то есть, обстоятельств, не требующих дополнительных доказательств.

CFO CAFE

18.10.2016 г.